17. april 2026

50.000 € dodatnih prihodkov na sezono od težko prodajnih vstopnic

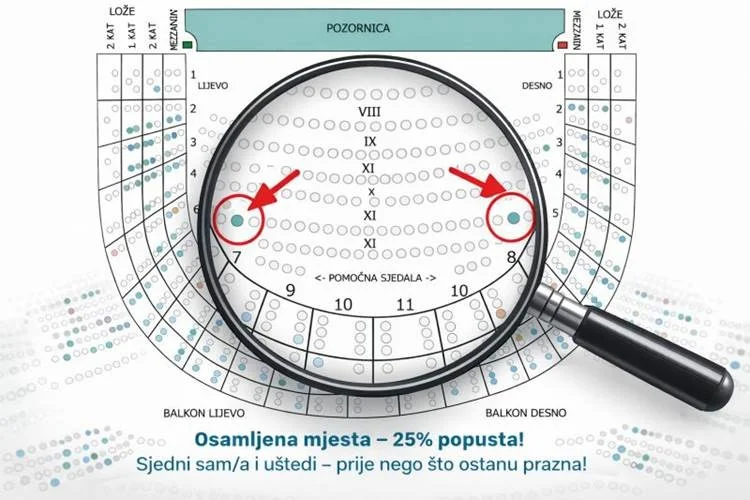

V vseh gledališčih se dogaja enaka zgodba: dvorana je „skoraj razprodana", tu in tam pa ostanejo posamezna mesta – osamljeni sedeži, ujeti med že prodanimi. Ta mesta je težko prodati, saj občinstvo največkrat prihaja v paru ali v družbi. A strošek ni le izgubljeni prihodek od neprodanih vstopnic. Prazni sedeži vizualno rušijo vtis polne dvorane, negativno vplivajo na energijo izvajalcev in zmanjšujejo zaznano uspešnost predstave.

Kolikšen popust je pravi?

Vprašanje se glasi: kolikšen popust je treba dati na posamezna mesta, da se prodajo – 10 %, 30 %, 50 %? Če je popust premajhen, ga nihče ne bo opazil. Če je prevelik, se porušita prihodek in zaznana vrednost predstave.

Postavimo številke

Vzemimo za primer gledališko dvorano s 500 sedeži in povprečno ceno vstopnice 20 €. Recimo, da je v povprečju prodanih 90 % kapacitete dvorane. Zveni odlično. A 10 % praznih pomeni 50 mest na izvedbo. Večina od njih so posamezni sedeži, ki ostanejo „ujeti" med prodanimi.

Finančna slika te situacije je naslednja. 50 neprodanih mest × 20 € = 1.000 € izgubljenega prihodka na posamezno izvedbo. Če ima profesionalno gledališče 100 izvedb letno, to pomeni 1.000 € × 100 = 100.000 € letno. To ni zgolj estetska težava. To je zelo resen prihodek.

Občutek ni cenovna strategija

Večina gledališč popuste določa po občutku: „Poskusimo z 20 %, pa bomo videli." V redu, a brez sistematičnega spremljanja podatkov je nemogoče vedeti, koliko posameznih mest ostaja neprodanih, v kateri fazi prodaje nastanejo, katere cenovne kategorije so najbolj problematične in ali se občinstvo na 15 % odzove enako kot na 35 %. Brez analitike je vsaka odločitev ugibanje.

Kaj BI sistem dejansko naredi

Z dobrim BI sistemom lahko gledališče analizira dinamiko prodaje po sedežih – torej natančno vidi, kdaj posamezna mesta ostanejo „ujeta" med prodanimi. Prav tako lahko testira različne ravni popustov, na primer 1. teden 15 % popusta na posamezna mesta, 2. teden 25 %, 3. teden 35 %. BI sistem v takem poskusu meri stopnjo konverzije, hitrost prodaje, vpliv na skupni prihodek, učinek „kanibalizacije" redne prodaje in tako naprej.

Podatki premagajo mnenje

Gledališče iz tega primera je uvedlo spremljanje podatkov in rezultati po treh mesecih so pokazali naslednje: 15 % popusta skoraj ne daje učinka, pri 25 % popusta se proda 40 % posameznih mest, pri 35 % popusta pa 75 %. Popust nad 35 % ne prinaša več občutne rasti. Optimalen popust je torej 35 %.

To je podatek. To ni mnenje. Niti občutek.

Kaj to pomeni v evrih

Optimizacija znatno spremeni finančno sliko prodaje. Od 50 posameznih mest se jih proda 75 %, kar je 37,5 sedeža. Znižana cena vstopnice za 35 % znaša 13 €, kar gledališču prinese 37,5 × 13 € = 487,50 € dodatnega prihodka na izvedbo. Na letni ravni (100 izvedb) to pomeni 487,50 € × 100 = 48.750 € dodatnega prihodka na gledališko sezono.

Brez dodatnih predstav. Brez višjih cen. Brez večjih stroškov produkcije. Samo s pametnejšim upravljanjem podatkov. Wooow!

Sorodne zgodbe

Pripravljeni na naslednji korak?